Wenn Sie als Vermieter ein Haus oder eine Wohnung vermieten, benötigen Sie eine Gebäudehaftpflichtversicherung.

Die Gebäudehaftpflicht ist im Volksmund auch als Haus- und Grundbesitzerhaftpflichtversicherung und Haushaftpflichtversicherung bekannt. In unserem Haushaftpflicht Preisvergleich finden Eigentümer einer vermieteten Immobilie über 70 Tarife.

Wann braucht man eine Haus- und Grundbesitzerhaftpflicht ?

Über eine Haus- und Grundbesitzerhaftpflichtversicherung sollte jeder Besitzer eines vermieteten Einfamilienhauses, Zweifamilienhauses oder Mehrfamilienhauses oder anderer Immobilien nachdenken. Schäden durch Immobilien und Grundstück passieren schneller als man denkt. So können Schäden durch Kinder auf einem Grundstück leicht entstehen. Auch das Nichtbeachten der Räum- und Streupflicht (zum Beispiel Gehweg nicht geräumt) oder der Verkehrssicherungspflichten können Personenschäden, Sachschäden oder Vermögensschäden nach sich ziehen.

Nicht selten fällt bei einem Sturm auch ein Dachziegel vom Haus und beschädigt ein Kfz oder schlimmer noch, trifft einen Menschen. Ein Schaden an einer Person nimmt oft eine finanzielle Größenordnung an, die von einer privaten Person selten zu stemmen ist. Genau aus diesen Punkt wird für die Versicherung von Immobilien eine Gebäudehaftpflicht benötigt.

Auch für ein Einfamilienhaus mit einer vermieteten Einliegerwohnung kann es notwendig sein, eine Gebäudehaftpflichtversicherung zu besitzen. Berechnen Sie über 70 Tarife im Bereich Haushaftpflichtversicherung und sichern Sie sich einen wertvollen Versicherungsschutz.

Denn denken Sie daran : Eigentum verpflichtet und wenn Personen, aufgrund Ihres Fehlverhaltens (kein Licht vor dem Haus, im Winter nicht gestreut, etc.) langfristige Schäden davon tragen, dann kann das ohne Haftpflicht ernsthafte, finanzielle Konsequenzen nach sich ziehen. Sparen Sie mit unserem Haushaftpflicht Preisvergleich und versichern Ihr Eigentum mit relativ wenig Beitrag im Jahr. Die Beiträge für die Haftpflichtversicherung können auch in die Nebenkostenabrechnung einfließen.

Bei einem Haus mit einer vermieteten Eigentumswohnung besteht auch die Möglichkeit, dass eine bestehende Privathaftpflicht dieses Risiko abdeckt. Hier sollten Sie Ihre Privathaftpflicht nach dieser Möglichkeit fragen. In den allermeisten Fällen ist der Versicherungsschutz der Privathaftpflicht aber geringer als der einer guten Haushaftpflichtversicherung. Hier sollte man überlegen, ob man dieses Risiko wegen ein paar Euro im Jahr eingeht.

Die bessere Lösung wäre es hier, eine selbständige Haushaftpflicht für Ihre vermietete Immobilie abzuschließen. Gerne beraten wir Sie auch zu Thema „Privathaftpflicht“. Eine gute Privathaftpflichtversicherung finden Sie auf unserem Vergleich auf unserer Startseite der Honoro UG.

Wie berechne ich einen Grundbesitzerhaftpflichtversicherung Vergleich ?

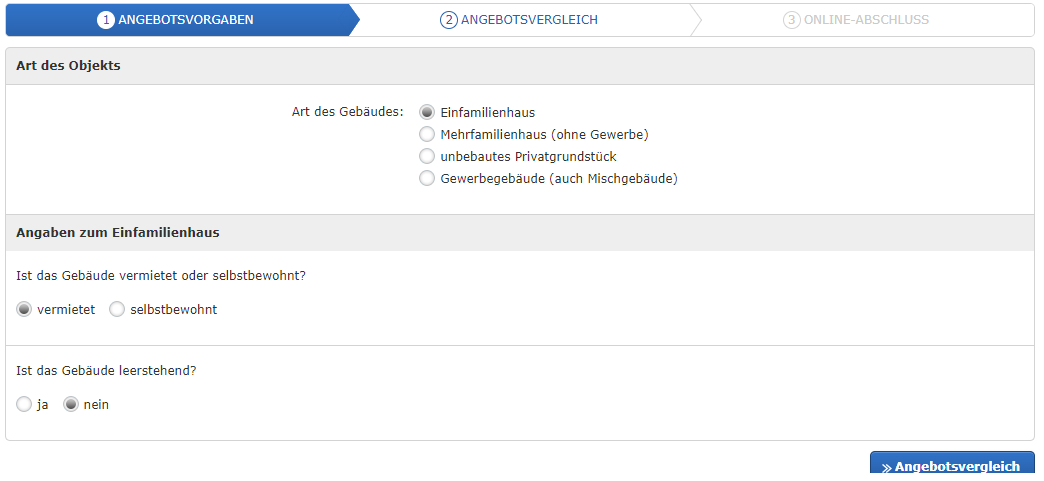

Wählen Sie zunächst bei „Art des Objekts“ Einfamilienhaus aus. Danach müssen Sie angeben, ob das Gebäude vermietet oder selbst bewohnt ist bzw. ob es zur Zeit leerstehend ist. Gerade als Vermieter einer Immobilie ist eine Haftpflicht überaus wichtig. Mit einem Klick auf „Angebotsvergleich“ gelangen Sie zur Übersicht der Tarife in unserem Angebot.

Wählen Sie dort bis zu drei Tarife aus, um einen Gebäudehaftpflichtversicherung Vergleich für das vermietete Haus oder Immobilien durchzuführen. Wenn Sie sich noch unsicher sind, fragen Sie unseren Experten. Er findet mit Ihnen den passenden Tarif für die Gebaeudehaftpflichtversicherung. Diese Beratung ist kostenlos und unverbindlich.

Leider kann man nicht davon ausgehen, dass eine sehr teure Gebäudehaftpflicht wesentlich mehr Leistungen für das Haus aufbietet als eine günstige Gebäudehaftpflicht. Wenn man sich darauf verlässt, dann kann es gut möglich sein, dass man bei Schäden nur einen Bruchteil der Kosten oder gar keine Kosten von der Haftpflichtversicherung erstattet bekommt. Deshalb kann es sinnvoll sein, mit uns zu sprechen, bevor Sie sich für die Haus und Grundbesitzerhaftpflicht entscheiden.

Welche Leistungen sollte eine Grundbesitzerhaftpflichtversicherung besitzen ?

Ein Augenmerk sollte man auch auf die Leistungen der ausgewählten Haushaftpflicht legen. So gibt es auch hier größere Unterschiede. Die Haus- und Grundbesitzerhaftpflicht sollte die Leistungsbausteine Bauherrenrisiko, die Allmählichkeitsschäden, die häuslichen Abwässer und die Abwässerschäden durch Rückstau in Ihren Bedingungen versichert haben.

Werden Kfz bis 6 km/h und selbstfahrende Arbeitsmaschinen bis zu 20 km/h auf dem Grundbesitz verwendet, so ist es natürlich wichtig, dass die Haushaftpflichtversicherung diese Maschinen im Rahmen der angebotenen Deckungssummen versichert. Nicht jede Haushaftpflichtversicherung bietet die Absicherung einer Photovoltaik-Anlage an. Sollten Sie also eine solche Anlage besitzen, schauen Sie genau nach, ob die ausgewählte Grundbesitzerhaftpflichtversicherung auch diese Deckungsbaustein versichert. Wenn Sie Fragen zu einem Anbieter einer Haftpflichtversicherung haben, rufen Sie uns an oder schicken eine Mail.

| Leistung | Erklärung | Wie sollte die Leistung versichert sein ? |

|---|---|---|

| Bauherrenrisiko | Bauherrenrisiko für Baumaßnahmen | Empfehlung : Mindestens 50 000 € |

| Allmählichkeitsschäden | Sachschäden durch allmähliche Einwirkung von Temperatur, Gasen, Dämpfen, Feuchtigkeit oder Niederschlägen. | Versichert im Rahmen der Deckungssummen |

| Häusliche Abwässer | Sachschäden durch häusliche, private Abwässer | Versichert im Rahmen der Deckungssummen |

Forderungsausfallversicherung

Bei Ausfall von rechtskräftig ausgeurteilten und vollstreckbaren Forderungen gegenüber Dritten gilt Folgendes:

1. Die Versicherung gewährt dem Versicherungsnehmer Versicherungsschutz für den Fall, dass das versicherte Risiko während der Wirksamkeit der Versicherung von einem Dritten geschädigt wird und die daraus entstandenen Schadenersatzforderungen gegen den Schädiger festgestellt worden sind und nicht durchgesetzt werden können. Inhalt und Umfang der Schadenersatzansprüche richten sich in entsprechender Anwendung nach dem Deckungsumfang der Haus- und Grundbesitzer-Haftpflichtversicherung. Der Versicherungsschutz erstreckt sich nicht auf Verzugszinsen, Vertragsstrafen, Kosten der Rechtsverfolgung, Forderungen aufgrund eines gesetzlichen oder vertraglichen Forderungsübergangs sowie für Ansprüche, soweit sie darauf beruhen, dass berechtigte Einwendungen oder begründete Rechtsmittel nicht oder nicht rechtzeitig vorgebracht oder eingelegt wurden.

Nicht versichert sind Forderungsausfälle aus Schäden, die in ursächlichem Zusammenhang mit Nuklear- und genetischen Schäden, Krieg, Aufruhr, inneren Unruhen, Streik, Aussperrung oder Erdbeben stehen.

Ausgeschlossen bleiben außerdem Forderungsausfälle, die der Schädiger im Rahmen seiner beruflichen oder gewerblichen Tätigkeit verursacht hat.

2. Dritter im Sinne der Bedingungen ist der Schadenverursacher, der ausweislich des rechtskräftig vollstreckbaren Urteils vom Versicherungsnehmer wegen eines Haftpflichtschadens auf Leistung von Schadenersatz in Anspruch genommen wurde.

3. Versicherungsschutz besteht im Rahmen der im Vertrag vereinbarten Versicherungssummen.

4. Der Versicherungsnehmer erhält die Entschädigungsleistung auf Antrag. Er hat der Versicherung eine Schadenanzeige zuzusenden. Er ist verpflichtet, wahrheitsgemäße und ausführliche Angaben zum Haftpflichtschaden zu machen und alle Tatumstände, welche auf den Haftpflichtschaden Bezug nehmen, mitzuteilen. Die Versicherung kann den Versicherungsnehmer auffordern, weitere für die Beurteilung des Haftpflichtschadens erhebliche Schriftstücke einzusenden.

5. Bei Verstoß gegen die oben genannten Obliegenheiten kann der Versicherungsnehmer seinen Versicherungsschutz verlieren.

6. Die Leistungspflicht der Versicherung tritt ein, wenn der Versicherungsnehmer gegen den Dritten vor einem Gericht eines Mitgliedsstaates der Europäischen Union, Norwegens, der Schweiz, Liechtensteins oder Islands ein rechtskräftig vollstreckbares Urteil wegen eines Haftpflichtschadens erstritten haben und Vollstreckungsversuche gescheitert sind.

a) Rechtskräftiges, vollstreckbares Urteil im Sinne der Bedingungen ist auch ein Versäumnis- oder Anerkennungsurteil, ein Vollstreckungsbescheid oder gerichtlicher vollstreckungsfähiger Vergleich oder notarielles Schuldanerkenntnis mit Unterwerfungsklausel, aus der hervorgeht, dass sich der Dritte persönlich der sofortigen Zwangsvollstreckung in sein gesamtes Vermögen unterwirft.

b) Vollstreckungsversuche sind gescheitert, wenn der Versicherungsnehmer nachweist, dass eine Zwangsvollstreckung (Sach- oder Forderungspfändung) nicht oder nicht zur vollen Befriedigung des Schadenersatzanspruchs geführt hat oder eine selbst teilweise Befriedigung wegen nachgewiesener Umstände aussichtslos erscheint, zum Beispiel weil der Dritte die eidesstattliche Versicherung abgegeben hat oder in der örtlichen Schuldnerkartei des Amtsgerichts geführt wird.

7. Zum Nachweis der gescheiterten Vollstreckung hat der Versicherungsnehmer der Versicherung das Vollstreckungsprotokoll eines Gerichtsvollziehers vorzulegen, aus dem sich die Erfolglosigkeit (Fruchtlosigkeit) der Zwangsvollstreckung ergibt.

8. Die Versicherung ist zur Leistung nur verpflichtet, wenn der Nachweis der gescheiterten Vollstreckung erbracht ist.

9. Nicht versichert sind Ansprüche des Versicherungsnehmers beziehungsweise der versicherten Personen, für die ein Sozialversicherungsträger beziehungsweise Sozialhilfeträger leistungspflichtig ist.

10. Leistungen aus einer für den Versicherungsnehmer bestehenden Schadenversicherung (zum Beispiel Wohngebäudeversicherung) oder für den Dritten bestehenden Haftpflichtversicherung sind zunächst geltend zu machen. Decken die Leistungen aus jenen Verträgen den gesamten Schadenersatzanspruch des Versicherungsnehmers nicht ab, leistet die Versicherung nach der Maßgabe der Bedingungen den Restanspruch aus dem Versicherungsvertrag.

11. Der Versicherungsnehmer ist verpflichtet, seine Ansprüche gegen den Dritten bei der Regulierung des Schadens in Höhe der Entschädigungsleistung an die Versicherung abzutreten. Hierfür ist eine gesonderte Abtretungserklärung abzugeben.

12. Der Dritte kann aus dem Versicherungsvertrag keine Rechte herleiten.

Forderungsausfall für Mietsachschäden

Umfang der Mitversicherung

Versicherungsschutz besteht im Rahmen des versicherten Risikos für den Fall, dass der Versicherungsnehmer

a) während der Wirksamkeit der Versicherung von einem Mieter des im Versicherungsschein beschriebenen Objektes geschädigt wird und

b) der wegen dieses Schadenereignisses in Anspruch genommene Mieter seiner Schadenersatzverpflichtung ganz oder teilweise nicht nachkommen kann, weil die Zahlungs- oder Leistungsunfähigkeit des schadenersatzpflichtigen Mieters festgestellt worden ist und die Durchsetzung der Forderung gegen ihn gescheitert ist.

Leistungsbeschränkungen

Der Versicherungsschutz ist beschränkt auf Schadenersatzansprüche, die aus einem Mietsachschaden resultieren. Ein Mietsachschaden im Sinne der Bedingungen ist die Beschädigung von Wohnräumen und sonstigen zu privaten Zwecken gemieteten Räumen in Gebäuden.

Ausgeschlossen sind Schadenersatzansprüche wegen

a) Abnutzung und Verschleiß;

b) Schäden, soweit sich der Versicherungsnehmer hiergegen besonders versichern kann;

c) aus einem Mietsachschaden resultierender Vermögensschäden (z.B. Mietausfall).

Leistungsvoraussetzungen

Voraussetzung für die Leistungspflicht des Versicherers ist, dass

a) die Forderung durch ein rechtskräftiges Urteil oder einen vollstreckbaren Vergleich vor einem ordentlichen Gericht in Deutschland festgestellt worden ist. Anerkennungs-, Versäumnisurteile und gerichtliche Vergleiche sowie vergleichbare Titel binden den Versicherer nur, soweit die Forderung der Sach- und Rechtslage entspricht;

b) der schädigende Mieter zahlungs- oder leistungsunfähig ist. Dies ist der Fall, wenn der Versicherungsnehmer oder eine mitversicherte Person nachweist, dass entweder eine Zwangsvollstreckung aussichtslos erscheint, da der schadenersatzpflichtige Mieter in den letzten drei Jahren die eidesstattliche Versicherung über seine Vermögensverhältnisse abgegeben hat oder ein gegen den schadenersatzpflichtigen Mieter durchgeführtes Insolvenzverfahren nicht zur vollen Befriedigung geführt hat oder ein solches Verfahren mangels Masse abgelehnt wurde, und

c) an den Versicherer die Ansprüche gegen den schadenersatzpflichtigen Mieter in Höhe der Versicherungsleistung abgetreten werden und die vollstreckbare Ausfertigung des Urteils oder Vergleichs ausgehändigt wird. Der Versicherungsnehmer hat an der Umschreibung des Titels auf den Versicherer mitzuwirken.

Umfang der Forderungsausfalldeckung für Mietsachschäden

a) Versicherungsschutz besteht bis zu der Höhe der titulierten Forderung. Die Versicherungssumme für Schäden dieserart ist im Rahmen der Versicherungssumme für Sachschäden in Höhe und Anzahl je Schadenereignis bzw. Versicherungsjahr begrenzt. Dies gilt auch dann, wenn sich der Versicherungsschutz auf mehrere entschädigungspflichtige Mieter erstreckt;

b) dem schadenersatzpflichtigen Mieter stehen keine Rechte aus dem Versicherungsvertrag zu;

c) eventuell ist ein Selbstbehalt je Schaden vereinbart.

Sachschäden an gemieteten/gepachteten/geliehenen Sachen

Eingeschlossen ist die gesetzliche Haftpflicht wegen Schäden an gemieteten, geliehenen oder gepachteten Sachen, sofern diese im Zusammenhang mit dem versicherten Risiko stehen.

Ausgeschlossen sind Haftpflichtansprüche wegen Abnutzung, Verschleißes und übermäßiger Beanspruchung, sowie Schäden an Schmuck- und Wertsachen, auch Verlust von Geld, Urkunden und Wertpapieren.

Die Versicherungssumme für Schäden dieserart ist im Rahmen der Versicherungssumme für Sachschäden in Höhe und Anzahl je Schadenereignis bzw. Versicherungsjahr begrenzt. Eventuell ist ein Selbstbehalt je Schaden vereinbart.

Abhandenkommen von Sachen

Mitversichert gilt die gesetzliche Haftpflicht aus dem Abhandenkommen von Sachen der Mieter, Wohnungseigentümern und Besuchern, sofern das Abhandenkommen die ursächlich zusammenhängende Folge eines Ereignisses ist, dass mit dem versicherten Risiko in räumlicher oder tätigkeitsbedingter Verbindung steht.

Die Versicherungssumme für Schäden dieserart ist im Rahmen der Versicherungssumme für Sachschäden in Höhe und Anzahl je Schadenereignis bzw. Versicherungsjahr begrenzt.

Ausgeschlossen sind Haftpflichtansprüche wegen Abnutzung, Verschleißes und übermäßiger Beanspruchung, sowie Schäden an Schmuck- und Wertsachen, auch Verlust von Geld, Urkunden und Wertpapieren. Versicherungsschutz besteht nur, sofern nicht anderweitig Versicherungsschutz besteht. Eventuell ist ein Selbstbehalt je Schaden vereinbart.

Bauherrenhaftpflicht

Eine gute Hausbesitzerhaftpflicht schützt Hausbesitzer auch vor Forderungen aus einem Schaden bei Bauarbeiten. Diese kleine Bauherrenhaftpflicht versichert aber in der Regel nur kleine Bauvorhaben von 50 000 € bis 100 000 €. Auch der Leistungsumfang des Bauherrenrisikos innerhalb der Hausbesitzerhaftpflicht ist nicht so umfangreich wie bei einer guten selbständigen Bauherrenhaftpflichtversicherung.

Da die finanziellen Ansprüche aus einem solchen Schadensfall leicht sechsstellig werden kann, sollte neben der Hausbesitzerhaftpflichtversicherung auch eine eigenständige Bauherrenhaftpflichtversicherung im Zusammenhang mit einer Bauphase abgeschlossen werden.

Gewässerschaden

Dasselbe gilt für die Gewässerschäden aus einem Anlagenrisiko. In den meisten Gebäudehaftpflichtversicherungen ist dieses Risiko mitversichert. In der Regel sind das bis zu 5 000 Liter. Auch hier gilt zu beachten, dass viele Leistungen nicht versichert sind. Bestenfalls kann man diese Zusatzleistungen als Vorsorge betrachten.

Jeder Grundbesitzer und Öltankbesitzer sollte diese Risiken jeweils mit einer Gebäudehaftpflichtversicherung und Gewässerschadenhaftpflicht abgesichert haben. Auch für diese Haftpflichtversicherungen empfehlen wir eine Deckungssumme von mindestens 3 Millionen € für Sach- und Personenschäden.

In unserem Gebäudehaftpflicht Vergleich finden Sie zahlreiche bekannte Versicherungen. So können Sie Ihr Haus oder mehrere Immobilien zum Beispiel mit dem Versicherungsschutz der HDI Versicherung, NV Versicherungen, Medien Versicherung, Europa Versicherung AG, Waldenburger Versicherung AG, VHV Versicherungen, Ergo Versicherung, Haftpflichtkasse Darmstadt, Mannheimer Versicherung oder der Grundeigentümer Versicherung ausstatten. Der Versicherungsschutz kann nach dem Berechnen online abgeschlossen werden.

Eine günstige und leistungsstarke Gebäudehaftpflicht stellt die Versicherung der Haftpflichtkasse Darmstadt. Bei Fragen zu einer einzelnen Haushaftpflichtversicherung helfen wir gerne. Der Kontakt kann telefonisch aufgenommen werden. Ein ausgebildeter Versicherungsfachmann steht Ihnen zur Verfügung und wird alle Fragen beantworten. Sollte eine Frage nicht sofort beantwortet werden können, dann klären wir den Sachverhalt und rufen Sie innerhalb kürzester Zeit zurück. Dieser Service ist kostenfrei.

Beispiele von Schäden, die eine Haushaftpflichtversicherung notwendig machen :

Jeder Hauseigentümer hat eine gesetzliche Verkehrssicherungspflicht für sein Grundstück und für das Gebäude. Die Verpflichtung zum Schadensersatz ergibt sich aus dem § 823 Absatz 1 BGB : Wer vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, ist dem anderen zum Ersatz des daraus entstehenden Schadens verpflichtet.

So müssen Hauseigentümer für Schäden durch Ihre Bäume auf dem Grundstück haften, wenn diese gegen die Verkehrssicherungspflicht verstoßen. Das tun sie zum Beispiel, wenn ein Baum eine äußerlich erkennbare Erkrankung zeigt und der Besitzer nichts gegen diesen Zustand unternimmt. Fällt der Baum dann um und stürzt auf ein Auto oder schlimmer noch, einen Menschen, dann haftet der Baumbesitzer.

Kommen Personen auch durch einen voller Schnee nicht geräumten Weg zu einem Schaden, dann steht der Hausbesitzer in der Haftung. Bei Schnee und Eis muss der Weg zum Haus von Personen gefahrlos begangen werden können. Mehr über die Streupflicht und Räumpflicht erfährt man in den Satzungen der Gemeinden und Städte. Hier finden Sie auch die Uhrzeiten, an welcher die Streupflicht und die Räumpflicht anfängt und wann endet.

Was ist der Unterschied zwischen einer Wohngebäudeversicherung und einer Grundbesitzerhaftpflicht ?

Neben der Haftpflichtversicherung für das eigene Haus ist natürlich auch ein Versicherungsschutz für das Haus absolut notwendig. Leicht ist im Gebäude ein Schaden durch Feuer, Explosion, Leitungswasser, Sturm oder Hagel passiert. Einen leistungsstarken Schutz für ein Gebäude bekommt man nur über einen aktuellen Wohngebäudeversicherung Vergleich.

Bei einer Gebäudeversicherung sollte Sie darauf achten, dass Ableitungsrohre innerhalb und außerhalb des Grundstücks abgesichert sind. Auch Schäden aus einer groben Fahrlässigkeit muss eine gute Gebäudeversicherung bis zur Versicherungssumme ersetzen können. Sprechen Sie mit uns und wir sagen Ihnen, welche Gebäudeversicherung diese Voraussetzungen erfüllt.

Mit der Gebäudeversicherung kann man diese Gefahren und Risiken absichern. Gerade ein Schadensfall bei einem Haus kann ohne entsprechende Versicherung ein finanzielles Desaster für den Hausbesitzer bedeuten. Die Wohngebäudeversicherung ist gewissermaßen eine Art Risikolebensversicherung und Krankenversicherung für Ihr Haus. In unserem Gebäudeversicherung Versicherungsvergleich finden sie über 50 verschiedene und bekannte Versicherer für Ihr Gebäude. Der Wohngebäudeversicherung Vergleich ist selbstverständlich kostenlos. Wir stehen Ihnen auch hier gerne als Partner zur Verfügung und beantworten Ihnen gerne alle Fragen zur Gebäudeversicherung oder lassen Ihnen gewünschte Informationen zukommen.

Benötigen Eigentümergemeinschaften eine Gebäudehaftpflichtversicherung?

Eine Haus- und Grundbesitzerhaftpflicht sollte bei Eigentümergemeinschaften auch die sogenannte WEG-Klausel bieten. Die Abkürzung WEG steht für Wohnungseigentümergemeinschaft. Wir bieten in unserem Gebäudehaftpflichtversicherung Rechner zahlreiche Angebote verschiedener Versicherungen, die diese Leistung mitversichert haben. Wenn Sie selbst Mitglied einer Wohnungseigentümergemeinschaft sind, sind Sie selbst dafür verantwortlich eine Gebäudehaftpflichtversicherung abzuschließen. Eine Pflicht zu der Haus- und Grundbesitzerhaftpflicht besteht nicht.

Was besagt aber diese WEG-Klausel? Die Klausel ist eine Vereinbarung, nach der die Wohnungseigentümergemeinschaft Versicherungsnehmer ist. Dabei eingeschlossen sind Ansprüche des Wohnungseigentümers gegen die Gemeinschaft der Wohnungseigentümer. Ausgeschlossen sind hierbei beispielsweise Schäden am Gemeinschafts-, Teil oder Sondereigentums) sowie die Haftpflicht des Verwalters und einzelner Wohnungseigentümer bei Betätigung für die Gemeinschaft.

Welche Versicherungen, neben der Gebäudehaftpflicht, sollte ein Immobilieninhaber noch besitzen ?

Wenn ein oder mehrere Heizöltanks sich im Gebäude oder im Haus befinden, dann sollte man sich nach einer Gewässerschadenhaftpflicht umsehen. Denn bei einer Haushaftpflichtversicherung ist meist, wenn überhaupt, nur ein Kleingebinde oder ein sehr kleiner Öltank im Haus versichert. Um hier auf der sicheren Seite zu sein, sollte man sich für eine separate Gewässerschadenhaftpflichtversicherung entscheiden. Diese Art der Absicherung ist, genauso wie die Gebäudehaftpflichtversicherung, im Gegensatz zur Wohngebäudeversicherung, eine äußerst günstige Absicherung.

Wenn Sie im Mieter im Haus oder in Ihren vermieteten Immobilien haben, dann sollten Sie sich Informationen über eine Vermieterrechtsschutzversicherung besorgen. Als Vermieter sollte man auch eine Mietnomadenversicherung besitzen. Nicht jeder Mieter stellt sich als das heraus, als was er sich ausgegeben hat. Mit einem Vermieterrechtsschutz und einer Mietnomadenversicherung hat der Vermieter 2 leistungsstarke Instrumente, falls es Ärger mit dem Mieter gibt. Vermieter sollten den Mieter auch nach einer bestehenden Privathaftpflicht und Hausratversicherung fragen. Leicht können Schäden vom Mieter durch eine gute Privathaftpflicht abgesichert werden. Dem Mieter dient die Hausratversicherung dagegen zum eigenen Schutz und übernimmt eigene Schäden am Hausrat.

Bei Bauarbeiten sollte man sich um eine Bauherrenhaftpflichtversicherung kümmern. Einzelne Gebäudehaftpflichtversicherungen haben zwar bis zu einer Bausumme von 50 000 Euro oder 100 000 Euro eingeschlossen, aber auch sollte man sich über den Leistungsumfang informieren. Eine selbständige Bauherrenhaftpflichtversicherung wird mit einem Einmalbeitrag bezahlt und Mehrleistungen gegenüber der Grundbesitzerhaftpflichtversicherung. Wenn man aber trotzdem sich dafür entscheidet, keine Bauherrenhaftpflichtversicherung abzuschließen, sollte man aber Grundbesitzerhaftpflichtversicherung über die Bauarbeiten informieren. Und wenn Bekannte auf der Baustelle oder bei den Modernisierungen helfen, ist eine Unfallversicherung für Bauhelfer anzuraten.

Da ein Wohngebäude bzw. Haus immer wieder Modernisierungen nötig hat, ist es umso wichtiger, einen günstigen und bequemen Modernisierungskredit zu bekommen. Auch hier haben wir eine Empfehlung für Sie. Auf unserer Startseite haben Sie auch Zugang zu vielen anderen Versicherungen. Im Gegensatz zur Kfz-Haftpflichtversicherung ist der Abschluss einer Hausbesitzerhaftpflicht gesetzlich nicht vorgeschrieben. Aber aufgrund der Tatsache, dass immer ein Passant im Winter oder Herbst auf ihrem Gehweg stürzen und sich verletzten kann, sollten Sie auf keinen Fall auf diesen Vertrag verzichten. Ein solcher Unfall und seine Folgen kann einen Gebäudebesitzer leicht ruinieren. Aber natürlich stehen Ihnen auf unserer Unternehmensseite auch alle anderen Produkte zur Verfügung.

Hier können Kunden eine Wohngebäudeversicherung, Veranstaltungshaftpflicht, Hausratversicherung, Krankenzusatzversicherung, Haftpflichtversicherung, Risikolebensversicherung, private Haftpflicht, Berufsunfähigkeitsversicherung, Reiseversicherung, Zahnzusatzversicherung, Tierversicherung, Haftpflicht für ein Unternehmen, Haftpflicht für Hunde und Pferde, Rechtsschutz für Firmen, Berufshaftpflicht, Unfallversicherung für Taucher, Rentenversicherung, Sterbegeldversicherung, Riester Rente, Rechtsschutzversicherung, private Unfallversicherung, Kfz-Versicherung für ein Kfz, private Krankenversicherung, Unfallversicherung ohne Gesundheitsfragen, Kfz-Versicherung für Ihr Auto, Bauherrenhaftpflichtversicherung, Gebäudeversicherung, Unfallversicherung für Kinder vergleichen und online abschließen.

Wenn Sie die AGB einer Versicherung benötigen, dann können Sie diese beim Vergleichen der Versicherungen direkt auf PDF herunterladen oder auch ausdrucken. Sie finden unser Unternehmen auch auf Facebook, Google+, Twitter oder Youtube. In der Regel antworten wir Ihnen auf eine Mail innerhalb von 24 Stunden. Als Service stellen wir für sie eine Hotline unter der Nummer 0800 – 646 66 76 bereit. Dieser Service ist für Sie kostenlos. Sie können uns zwischen 09.00 Uhr bis 17.00 Uhr telefonisch erreichen. Unsere Tarifrechner im Internet stehen Ihnen 24 Stunden zur Verfügung.